Vozík

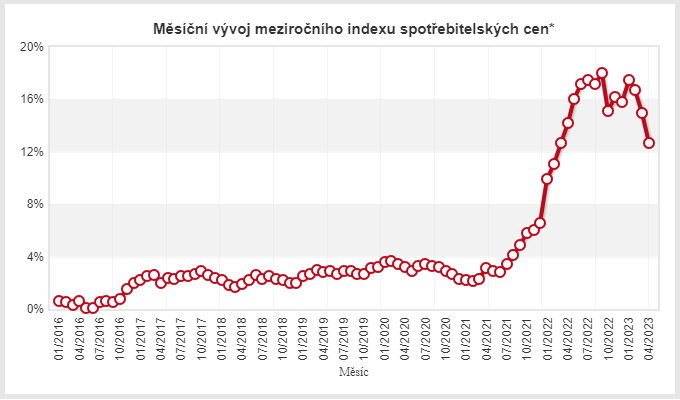

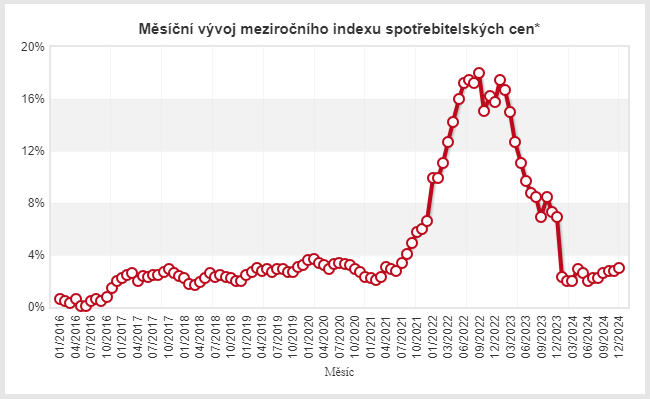

VozíkČeský statistický úřad v pondělí zveřejnil údaje o prosincové inflaci. Meziroční míra inflace vzrostla z listopadových 2,8 % na 3,0 %, takže se stále drží v tolerančním pásmu ČNB. Meziměsíčně však inflace klesla na -0,3 %. Průměrná míra inflace za rok 2024 dosáhla 2,4 %, což je nejnižší hodnota za posledních šest let.

Tento růst byl mírnější, než se čekalo. Analytici a ČNB odhadovali meziroční míru inflace na 3,3 % a meziměsíční na 0,3 %. Za celý rok 2024 vzrostly ceny zboží o 0,9 % a ceny služeb o 5,1 %.

V souladu s předpoklady zůstávají hlavním tahounem růstu cen služby, které v prosinci zdražily o 5,0 % (v listopadu 5,2 %). Ceny zboží se meziročně zvýšily o 1,7 % (v listopadu 1,4 %), přičemž v prosinci sehrálo roli i sezónní předvánoční zdražování.

Jádrová inflace se udržela na 2,3 %, tedy na stejné úrovni jako v listopadu. Oba údaje jsou přitom o 0,1 procentního bodu nižší, než předpokládal model ČNB.

Jakub Matějů, náměstek ředitele pověřený řízením sekce měnové uvedl: „Dle podzimní prognózy ČNB bude inflace v letošním roce zpomalovat a postupně se navracet k 2% cíli centrální banky. Růst regulovaných cen totiž počínaje lednem výrazně zvolní. Pohonné hmoty budou meziročně zlevňovat. Jádrová inflace se bude pohybovat mírně nad 2 % i v následujících čtvrtletích“.

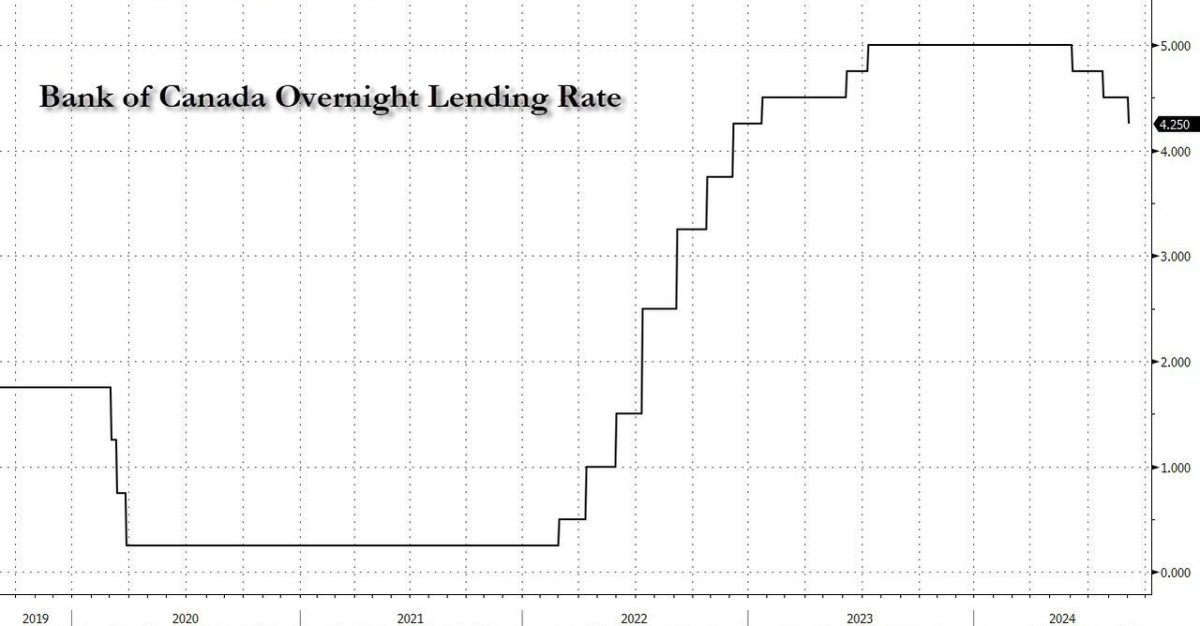

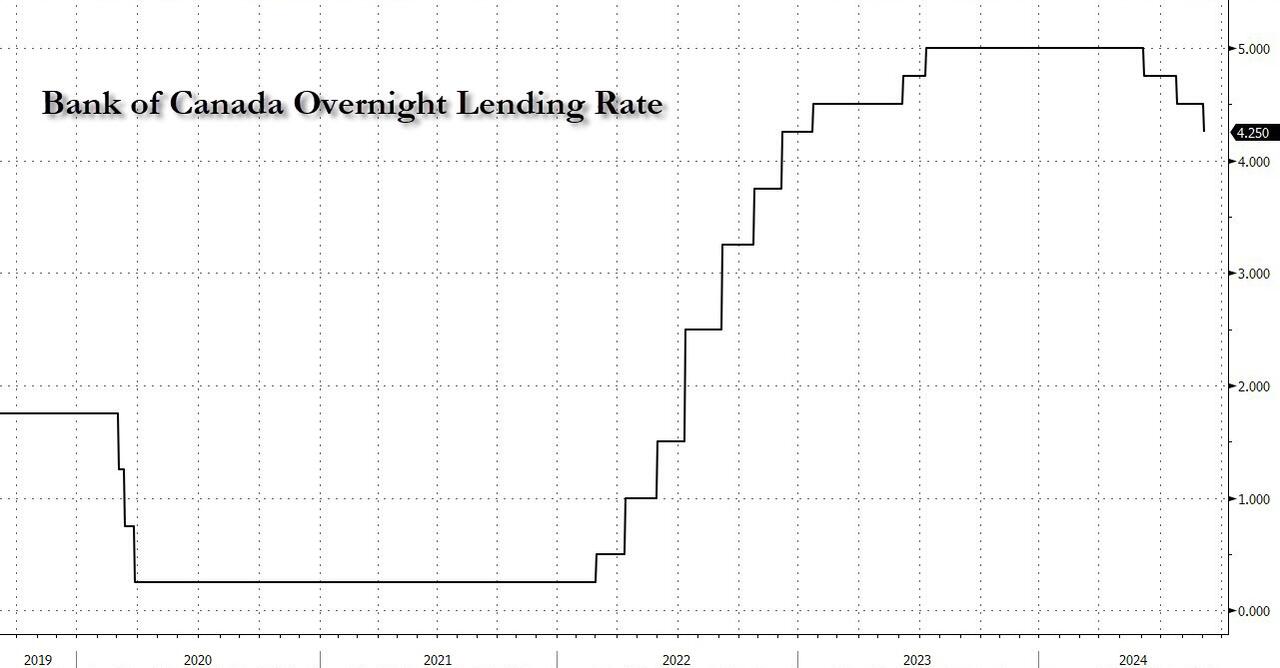

ČNB po několika měsících opustila formulaci, že inflace by se na přelomu let 2024 a 2025 mohla krátkodobě dostat nad 3% úroveň. Dosud zdůrazňovala, že ani překročení 3% hranice by automaticky neznamenalo zásadní změny měnové politiky. Prosincový vývoj i doplňující komentáře ze strany ČNB tak zvýšily pravděpodobnost, že úrokové sazby by mohly být sníženy.