Vozík

Vozík

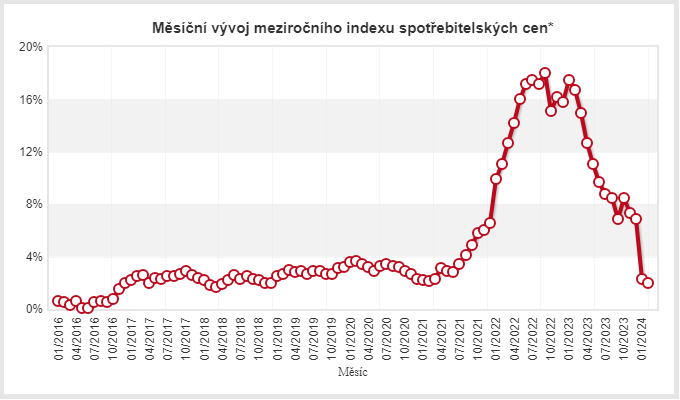

Minulou středu Fed vyhověl očekáváním a nechal úrokové sazby nezměněné v rozmezí 5,25 až 5,50 %. Předpokládá se, že během tohoto roku dojde k postupnému snížení sazeb celkem o 0,75 % ve třech krocích, s dalším poklesem o 1,00 % v příštím roce. Ještě na počátku roku byla očekávání letošního snižování dvojnásobná.

J. Powell signalizoval, že tempo kvantitativního uvolňování se brzy sníží. Text prohlášení byl mírně upraven oproti minulému zasedání, s drobnými změnami v pasáži o trhu práce. Nemělo by to však nikoho překvapit, a očekává se, že další setkání přinese více detailů.

Powell zdůraznil, že tolerance Fedu k rostoucí inflaci v tomto roce nevzrostla a je otázkou času, než se inflace stabilně vrátí k cíli 2 %. Opakovaně zdůraznil důvěru v návrat k inflačnímu cíli a zdůraznil, že rozhodování Fedu povedou makroekonomická data. Snížení úrokových sazeb se tedy může očekávat možná již v letošním roce.

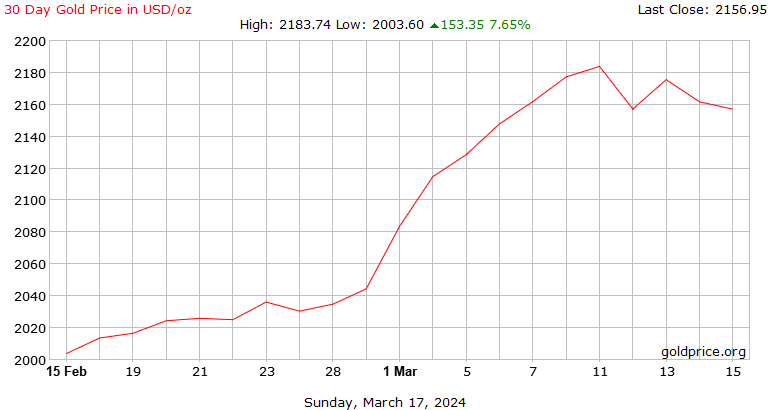

Okamžitě po oznámení a ještě ve čtvrtek ráno reagovalo zlato růstem, na chvíli bylo dokonce nad hranicí 2 200 dolarů za unci. Poté se vrátilo zpět na úroveň nad 2 150 dolary za unci.