Vozík

Vozík

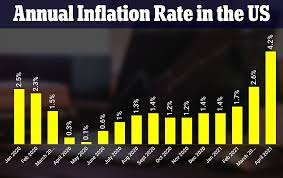

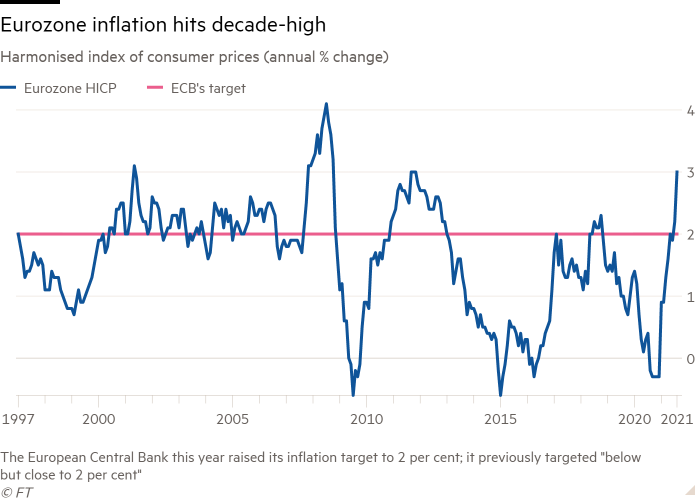

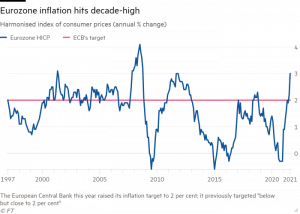

Inflace v eurozóně vzrostla na desetileté maximum: 3 procenta. Z okolních zemí je v Německu stejná jako u nás – 3,4 %, na Slovensku 3,3 % a v Rakousku činí 3,1 %.

„Překvapivě“ je to více, než se čekalo. Červencová činila 2,2 % (což bylo tříleté maximum), růst je tedy značný. Příští zasedání ECB je za týden, tehdy ECB zveřejní i své prognózy budoucího vývoje a tuto inflaci musí vzít v úvahu.

Pořadí největších inflací:

- EST: 5,0 %

- LIT: 4,9 %

- BEL: 4,7 %

Nejmenší inflace je na Maltě, v Řecku a Portugalsku.

Guvernér Bundesbanky a člen Rady guvernérů ECB Jens Weidmann očekává, že budoucí inflace bude překonávat stávající očekávání, před touto možností varují i další guvernéři. Jens Weidmann dlouhodobě patří mezi členy Rady guvernérů prosazující striktnější měnovou politiku. Navíc se již před lety vyjádřil, že německá centrální banka nemá zájem neustále dotovat jih Evropy, dnes je to podobné. Dlouhodobě mají stejný názor i guvernéři rakouské a nizozemské centrální banky.

Na druhou stranu někteří „jižní guvernéři“ říkají, že jde pouze o přechodný jev, který zatím není třeba řešit a že není třeba omezovat tištění peněz. Pro jejich ekonomiky by to bylo horší než pro německou, proto se tohoto kroku obávají.

Pro srovnání – ECB tiskne peníze a drží záporné úrokové sazby již několik let. ČNB peníze netiskne vůbec, v červnu začala zvyšovat úrokové sazby a bude v tom pokračovat.