Vozík

Vozík

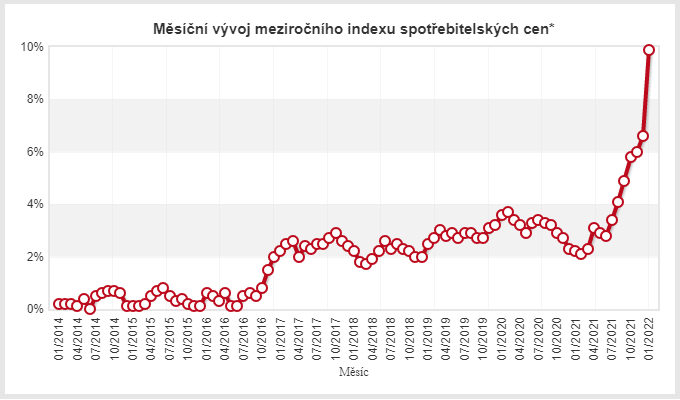

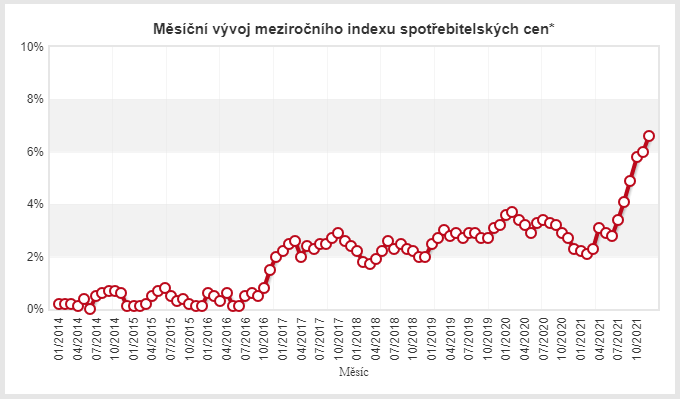

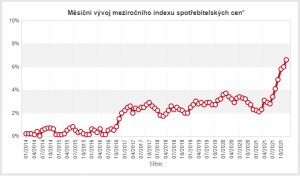

Podle vyjádření T. Holuba, člena Bankovní rady ČNB, lze ve druhém čtvrtletí očekávat až 11% inflaci. Cena ropy a dalších komodit zároveň přispěje ke zpomalení růstu. Nebojí se recese, ale zpomalení růstu ekonomiky. Výše očekávané inflace plynule roste, cena ropy se výrazně projeví.

Největším rizikem pokračování zvýšené inflace je vznikající očekávání, že zvýšená inflace bude existovat po delší dobu, že bude delší, než se vyjadřuje centrální banka apod. Proto o rizicích zvýšení očekávané inflace se oficiálně vyjadřuje i ČNB a vnímá to jako jeden z důvodů pokračujícího zvyšování úrokových sazeb. Na blížícím se zasedání Bankovní rady je možné zvýšení o 0,25 % – 0,50 %. Už tato výše by signalizovala, že ČNB zpomalení růstu bere v úvahu. Jinak by bylo reálné výraznější zvýšení.

Pohled na zvyšování úroků je jasný:

„Dokud tu máme desetiprocentní inflaci, nemohu dělat nic jiného. Ale neznamená to, že se sazbami půjdeme ještě brutálně nahoru, protože jsme už velkou část té cesty urazili. Teď se ukazuje, že bylo správné jít se sazbami rychle nahoru, a naše pozice je komfortnější než pozice řady jiných centrálních bank.“

Inflace poroste výše a déle. Nejen u nás, ale i v Evropské unii či Spojených státech. Drahé kovy budou reagovat.