Vozík

Vozík

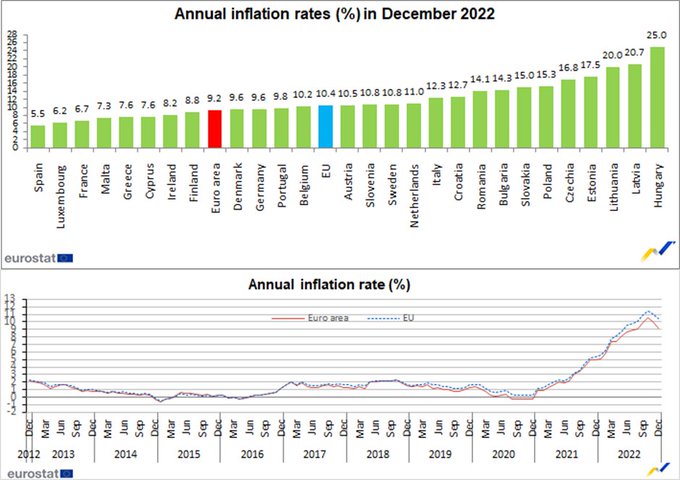

Stálo by to za zvážení, ale nejspíše to neudělá. Téměř všechny centrální banky mluvící o cílové inflaci ji mají ve výši 2 procent. A to jak Fed, tak i Evropská centrální banka. Tyto centrální banky se před pár lety pojistily, že se má jednat o střednědobý průměr. Česká národní banka je jednou z mála, která ji nemá přímo 2 %, ale má pásmo, v případě ČNB jde 1 % – 3% a inflaci 2 % považuje za ideální.

El-Erian, bývalý ředitel společnosti PIMCO, která spravuje největší podílové fondy zaměřené na dluhopisy, se k inflaci vyjádřil minulý týden. Podle něj cílová 2% inflace ztratila smysl. Návrat inflace k této úrovni je podle něj možná jen v případě silného propadu ekonomiky. Hodnota by měla být výšena na 3 % – 4 %. Mimochodem, zmíněná 4 % byla cílem stanoveným centrální bankou Nového Zélandu v 90. letech minulého století. Novozélandská centrální banka je autorem této metody.

Zároveň připustil, že z pozice Fedu je změna cílové inflace nepravděpodobná. Bylo by to vnímáno jako přiznání drtivé porážky. To je to poslední, co by Fed nyní připustil. Je lepší mít skutečnou inflaci o 1 procentní bod nad cílovou než cílovou inflaci zvýšit.