Vozík

Vozík

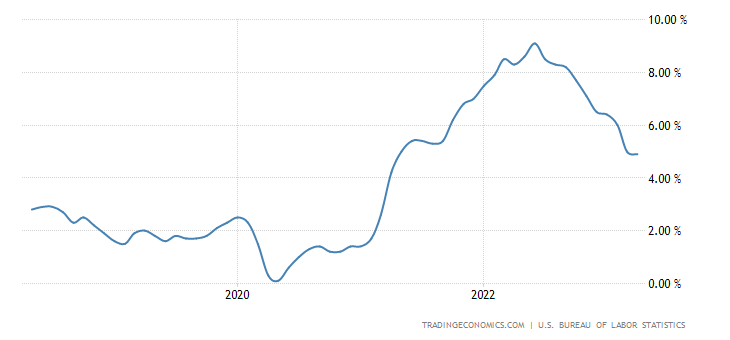

Na svém včerejším zasedání bankovní rada České národní banky úrokové sazby v souladu s očekáváním nezměnila, tentokrát poměrem 5:2 (v květnu činil 4:3). Dva členové hlasovali pro zvýšení sazeb o 0,25 procentního bodu.

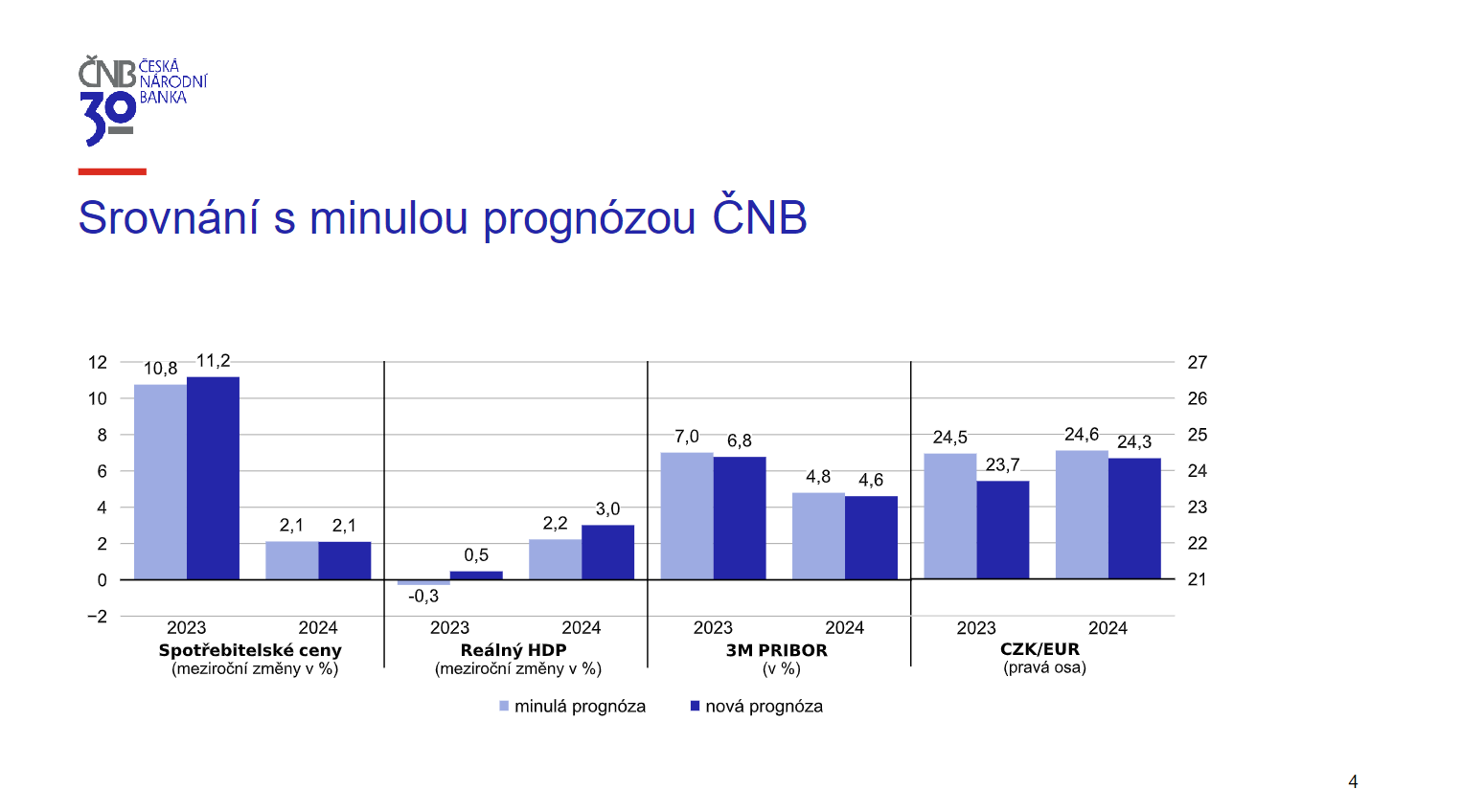

Ve svém rozhodnutí Bankovní rada ČNB mimo jiné uvedla:

Úrokové sazby ČNB se nachází na úrovni, která tlumí domácí poptávkové tlaky. Zpomaluje růst korunových bankovních úvěrů pro domácnosti i firmy, což brzdí růst množství peněz v ekonomice. Reálné úrokové sazby se při zohlednění výhledu inflace v ročním horizontu po řadě let nacházejí na zřetelně kladných úrovních. Měnové podmínky byly v posledních čtvrtletích přísné i vlivem zhodnocení koruny vůči euru.

I na příštím jednání bude bankovní rada rozhodovat o tom, zda sazby zůstanou stabilní, nebo se zvýší. Bude přitom vycházet z vyhodnocení nové prognózy ČNB a z vyhodnocení nově dostupných dat.

Přestože inflace v posledních měsících klesla více, než předpokládal základní scénář prognózy ČNB, bankovní rada i nadále očekává, že úrokové sazby zůstanou na stávající či vyšší úrovni po delší dobu. To zaručí návrat inflace k hodnotám poblíž inflačního cíle v příštím roce.

Uvidíme, jak se bude inflace dále vyvíjet, hlavně v porovnání s prognózou ČNB.