Vozík

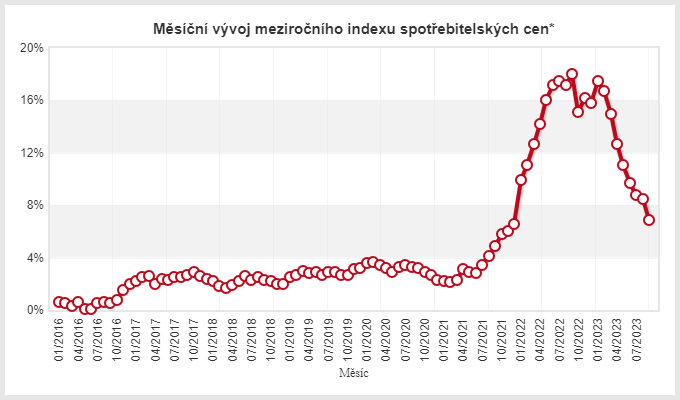

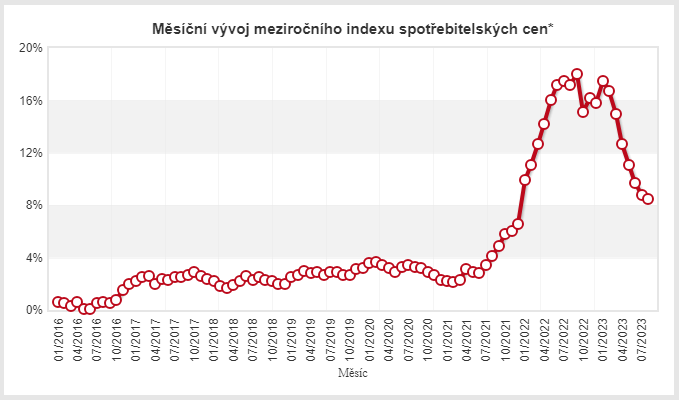

VozíkMinulý týden zasedala bankovní rada ČNB a přes řadu očekávání, že zahájí snižovaní, ponechala úrokové sazby beze změny. Hlasování bylo v poměru 5:2, kdy dva členové hlasovali pro snížení úrokových sazeb o 0,25 %. V reakci na nesnížení úrokových sazeb posílila koruna vůči euru o 15 haléřů.

Jako důvod nesnížení uvedla, že stávající míra inflace je z jejího pohledu stále neakceptovatelná. Spolu s tím zveřejnila novou makroekonomickou prognózu. Zhoršila odhad vývoje HDP, kdy letošní růst o 0,1 % změnila na pokles o 0,4 %. Pro příští rok odhad snížila z 2,3 % na 1,2 %.

Podle guvernéra Michla stále převažují pro-inflační rizika, opakovaně neukotvená inflační očekávání, která mohou způsobit velké problémy. Na tiskové konferenci o jednání bankovní rady A. Michl uvedl: „Základní scénář implikuje postupný pokles sazeb od 4. čtvrtletí 2023. Vysoká inflace odeznívá, přetrvává ale riziko neukotvených inflačních očekávání, které se může projevit do mzdových vyjednávání či přecenění v úvodu roku. Bankovní rada se rozhodla zatím ponechat měnovou politiku na vysoce přísné úrovni“.

Návrat inflace pod horní hranici tolerančního pásma ČNB (1 % -3 %) je možný již v prvních měsících příštího roku. Jako jeden z hlavní faktorů vnímá vývoj mezd a fiskální politiku.

V prohlášení bankovní rady je také uvedeno: „Bankovní rada již strategii budoucího snižování sazeb diskutuje. Předpokládá, že případné snížení úrokových sazeb bude zpočátku mírné a pozvolné. Trajektorie úrokových sazeb se tak nejspíše bude v nadcházejících čtvrtletích nacházet výše oproti základnímu scénáři prognózy.