Vozík

Vozík

Americký Fed na svém včerejším zasedání rozhodl v souladu s očekáváními většiny analytiků ponechat základní úrokovou sazbu v rozmezí 4,25 % až 4,50 %. Jedná se již o páté po sobě jdoucí zasedání, kdy Fed ponechal úrokové sazby beze změny.

V oficiálním prohlášení Fed poukázal na stále vysokou míru nejistoty ohledně dalšího vývoje inflace a zaměstnanosti. Upozornil také, že bude nadále pečlivě sledovat příchozí ekonomická data, výhled a rizika spojená s oběma částmi svého mandátu – tedy cenovou stabilitou a maximální zaměstnaností. Další kroky včetně případného snižování sazeb budou pečlivě zvažovány na základě těchto dat. Banka také pokračuje ve snižování bilance, tedy odprodeji státních dluhopisů a dalších cenných papírů.

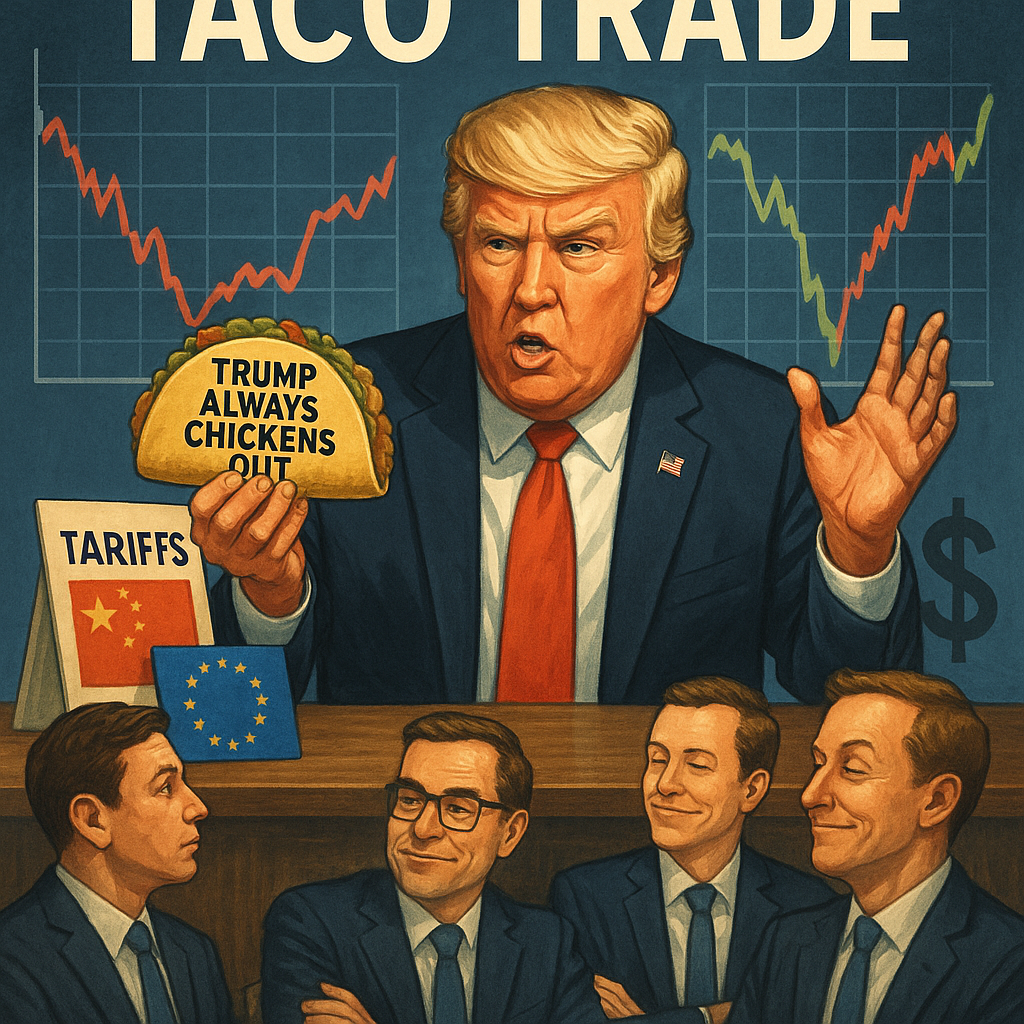

Za pozornost stojí hlasovací poměr: pro ponechání sazeb hlasovalo 9 členů Výboru pro operace na volném trhu (FOMC), proti byli dva – guvernérka Michelle Bowman a guvernér Christopher Waller, kteří požadovali okamžité snížení sazeb o 0,25 procentního bodu. Takto silná opozice naposledy nastala v roce 1993. Nejednotnost ve vedení Fedu ukazuje na rostoucí tlak části rady i razantní politický tlak ze strany prezidenta Trumpa, který v posledních měsících opakovaně požadoval razantní pokles sazeb, a to minimálně o 2 procentní body.

Trhy na rozhodnutí Fedu reagovaly s mírným optimismem a očekávají, že v průběhu roku 2025 by mohlo dojít ke dvěma snížením sazeb, pokud se ekonomická situace zhorší. Fed však dává jasně najevo, že bude i nadále pečlivě sledovat vývoj inflace, trhu práce a dalších klíčových ukazatelů, než přistoupí k dalším krokům. Celkově lze říci, že centrální banka zůstává v režimu vyčkávání a opatrnosti.

Je evidentní, že diskuze o výši úroků i o nezávislosti Fedu bude zřejmě na podzim patřit mezi hlavní témata.