Vozík

VozíkAmerická makrodata: co říkají čísla a co z toho plyne pro zlato a stříbro

Americká ekonomika vstupuje do roku 2026 v nezvyklém režimu: inflace se uklidnila, ale neklesla tam, kam by Fed potřeboval. Růst zpomaluje, ale recese zatím nepřichází. Trh práce drží, ale nenabírá. Tento článek rozebírá čtyři klíčová makrodata – inflaci, HDP, trh práce a vývoj úrokových sazeb – a vysvětluje, co z nich plyne pro investory do fyzického zlata a stříbra.

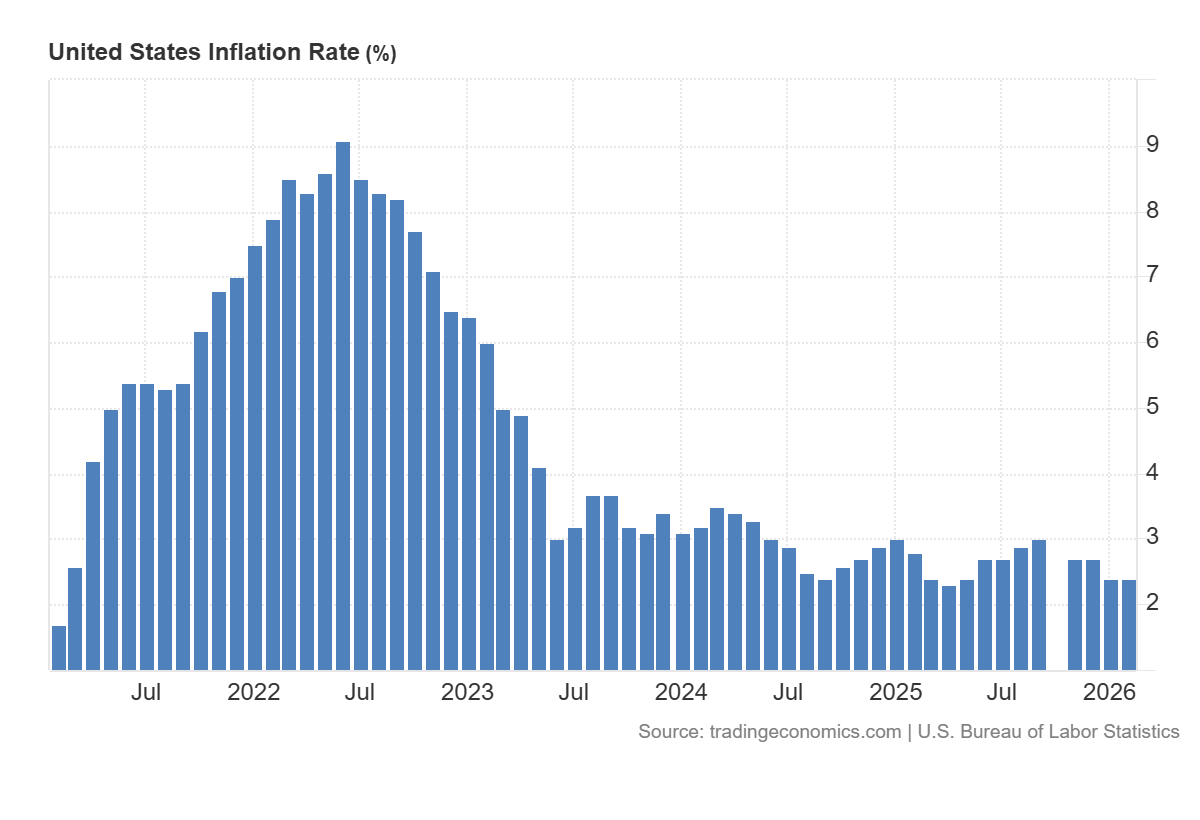

Americká inflace: oheň uhašen, žhavé uhlíky zůstávají

Únorová inflace v USA vzrostla meziměsíčně o 0,3 % a meziročně dosáhla 2,4 %. Jádrový index, tedy ukazatel bez potravin a energií, přidal 0,2 % meziměsíčně a meziročně zůstal na 2,5 %. Největší příspěvek k měsíčnímu růstu cen dál představovalo bydlení, především nájemné; to vzrostlo o 0,2 %, zatímco potraviny přidaly 0,4 % a energie 0,6 %. Oproti inflačním maximům posledních let jde o výrazné uklidnění, ale nikoli o úplný návrat k cenové stabilitě.

Důležité je i to, co únorová čísla ještě neukazují. Do dat se dosud nepropsal plný dopad březnového ropného šoku spojeného s eskalací konfliktu na Blízkém východě. Právě březnová a dubnová inflace proto může nabídnout přesnější odpověď na otázku, zda šlo jen o krátkodobý cenový výkyv, nebo o nový tlak na celkové inflační prostředí.

Trh se na únorová data dívá dvěma optikami. Jestřábí část investorů zdůrazňuje, že přetrvávající cenové tlaky ve službách a bydlení stále brání rychlému snižování sazeb. Holubičí tábor naopak vidí stabilizaci headline inflace i jádra jako signál, že Fed může ve druhé polovině roku 2026 začít s uvolňováním politiky, pokud se trend potvrdí. Pro dlouhodobého investora do fyzického zlata a stříbra je ale podstatné něco jiného: i relativně umírněná, ale déle zvýšená inflace dál ukrajuje z kupní síly peněžních úspor. Právě v takovém prostředí drahé kovy plní roli pojistky, nikoli spekulace.

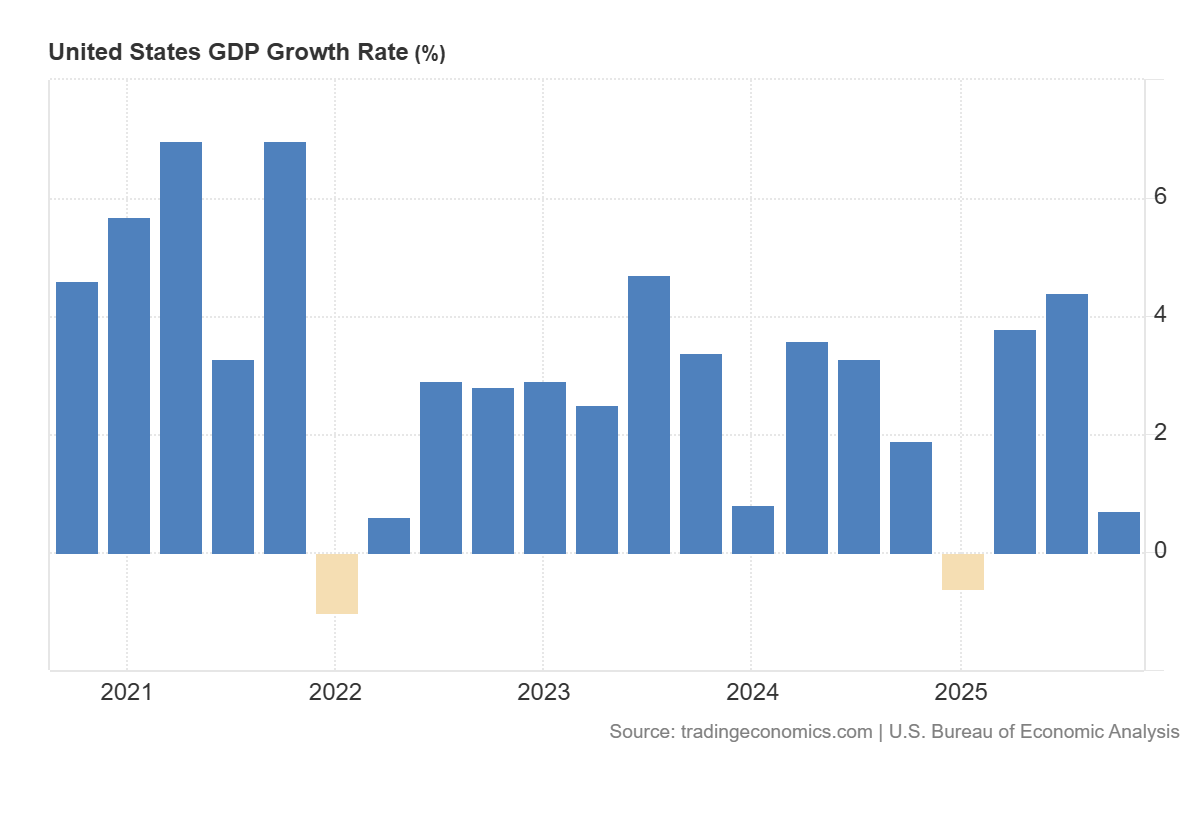

Zpomalení HDP: měkké přistání, nebo únava růstu?

Druhý odhad amerického HDP za čtvrté čtvrtletí 2025 ukázal annualizovaný růst jen 0,7 %, zatímco první odhad pracoval s tempem 1,4 %. Za celý rok 2025 vzrostla americká ekonomika o 2,1 %. Ve srovnání s rokem 2024, kdy růst dosáhl přibližně 2,8 %, je zpomalování zřejmé. Nejde o recesi, ale ani o ekonomiku, která by působila dojmem nového silného zrychlení.

Na slabším výsledku se podepsal i loňský 43denní vládní shutdown, který odečetl z růstu přibližně jeden procentní bod. Bez tohoto efektu by základní tempo růstu bylo blíže 1,7 %. Současně ale platí, že po druhém odhadu už nelze celé zpomalení jednoduše svést jen na shutdown. Revize ukázala slabší spotřebu domácností, nižší investice, slabší růst exportu i pokles vládních výdajů. Celkový závěr je proto střízlivý: americká ekonomika zpomalila výrazněji, než se původně zdálo.

Do prvního čtvrtletí 2026 ale Spojené státy nevstupují jako ekonomika na hraně pádu, pesimisté v tom však vidí náběh na plíživou stagnaci. Průběžné modely zatím spíše ukazují na pokračující, i když méně přesvědčivý růst. To je důležité i pro interpretaci dopadu na zlato a stříbro: pokud riziková aktiva přejdou do období nižších výnosů, roste relativní atraktivita aktiv, která neslibují vysoký výnos, ale stabilitu hodnoty v čase – tedy fyzických drahých kovů.

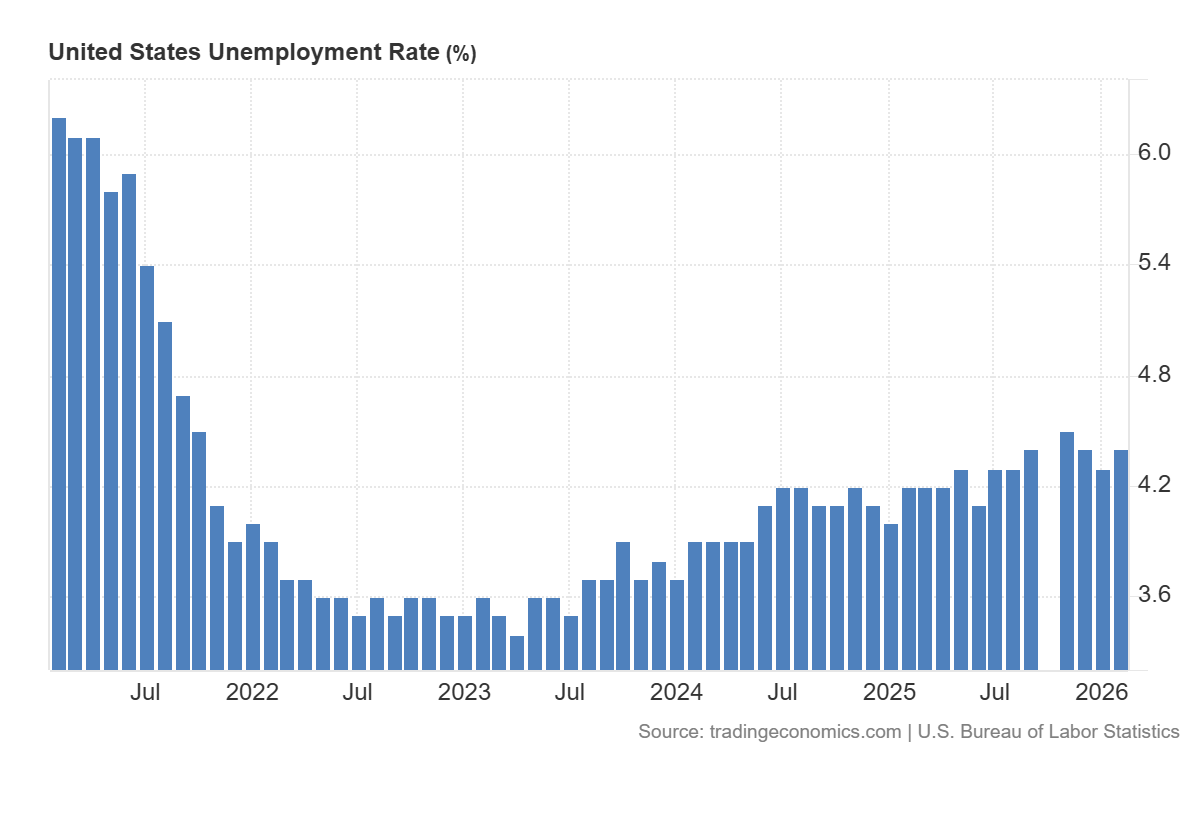

Trh práce: žádná panika, Fed má čas

Nové žádosti o podporu v nezaměstnanosti dosáhly v týdnu končícím 7. března 213 tisíc. Pokračující žádosti se držely kolem 1,85 milionu a čtyřtýdenní průměr činil 212 tisíc. To jsou stále nízké hodnoty v historickém srovnání, které nesignalizují náhlé zhoršení trhu práce ani vlnu masového propouštění.

Současně ale není přesné tvrdit, že americký trh práce zůstává jednoznačně silný ve všech směrech. Přesnější je mluvit o režimu nízkého propouštění a nízkého nabírání. Firmy zaměstnance ve velkém nepropouštějí, ale ani nové pozice neotevírají s takovou dynamikou jako dříve. Pro Fed je to komfortní kombinace: pracovní trh zatím nepůsobí jako argument pro nutné rychlé snižování sazeb. Pro držitele fyzického zlata a stříbra je ale důležitější jiná věc: reálné sazby se mohou během několika čtvrtletí změnit rychle, zatímco eroze kupní síly peněz působí tiše a průběžně.

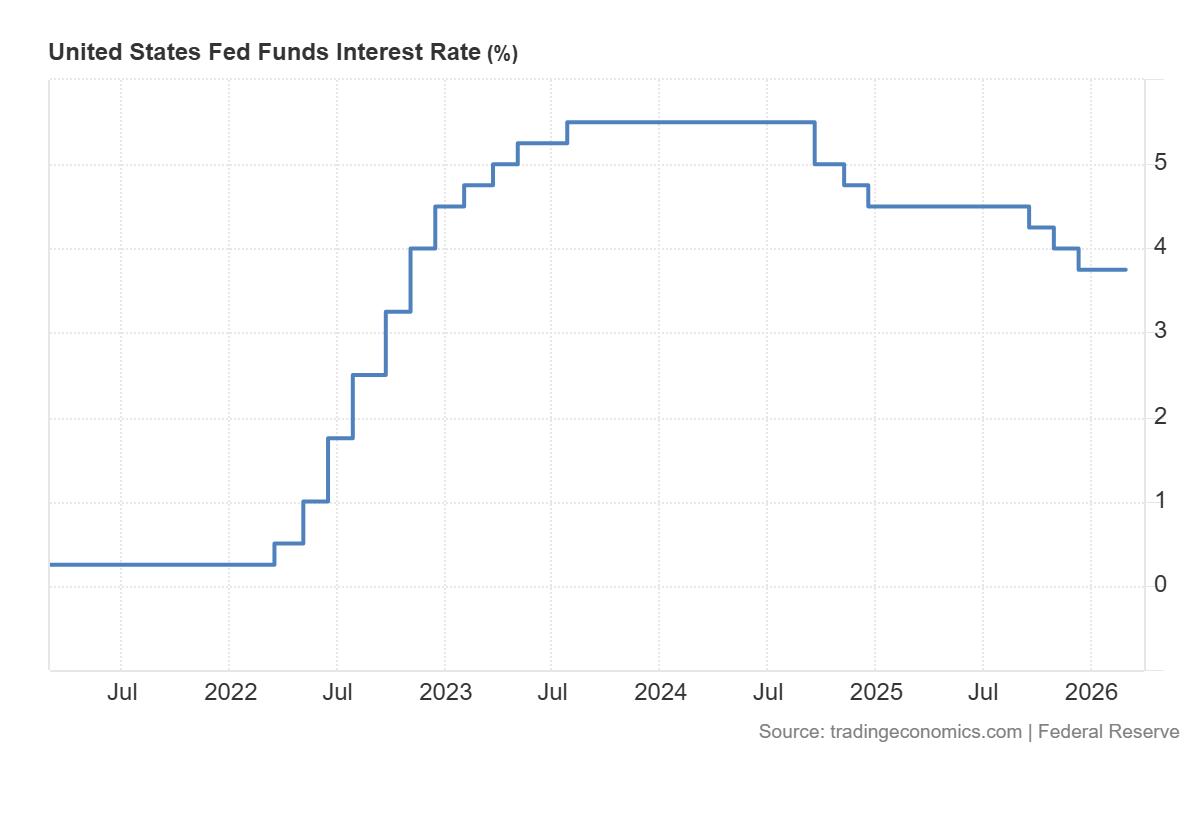

Sazby a výnosy: protivítr dnes, možný motor zítra

Fed na lednovém zasedání ponechal cílové pásmo sazby na 3,50–3,75 %, a zůstává plně závislý na datech

Nejbližší zasedání proběhne toto úterý a středu 17.–18. března 2026. Samotná změna sazeb se neočekává, ale tisková konference Jeroma Powella bude klíčovým signálem dalšího směřování politiky. Z dlouhodobějšího pohledu však aktuální výnosy samy odrážejí prostředí vyšší inflace a nejistoty. Pokud by ekonomika dále zpomalovala a inflace se ukázala houževnatější, než dnes trh čeká, bude Fed dříve či později nucen z reálných sazeb slevit.

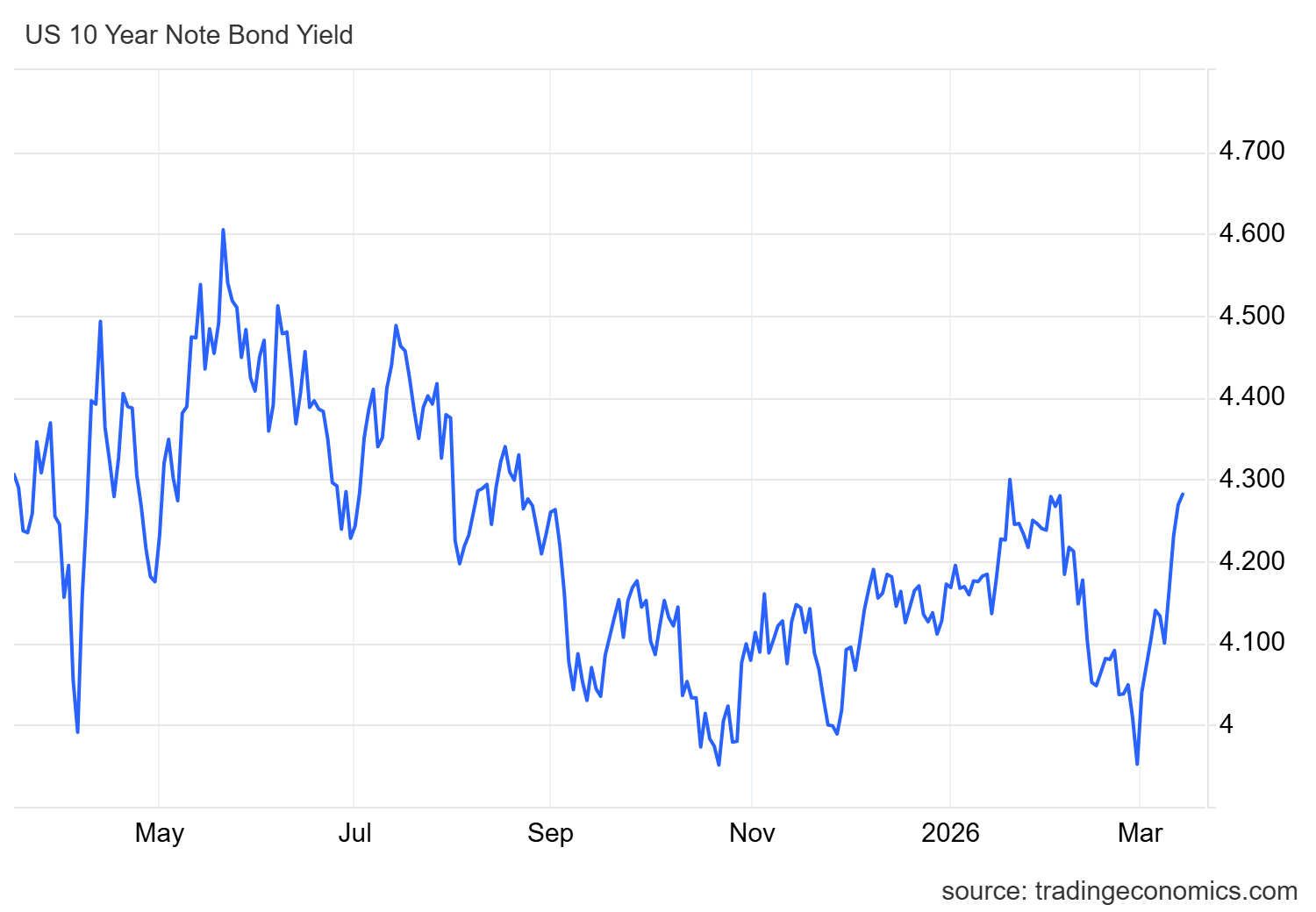

Na dluhopisovém trhu se tato opatrnost odráží poměrně jasně. K 12. březnu činil výnos desetiletého amerického státního dluhopisu 4,28 % a výnos dvouletého papíru 3,76 %. Křivka je tedy mírně normální: delší splatnosti nesou vyšší výnos než kratší. Pro zlato a stříbro je to krátkodobý protivítr, protože kladné reálné výnosy dávají části investorů důvod držet kapitál v dluhopisech a dalších úročených aktivech.

Zároveň ale není rozumné vykládat dnešní úroveň výnosů jako trvalý argument proti drahým kovům. Po ropném šoku a nové geopolitické nejistotě je trh opatrnější a očekávání prvního snížení sazeb se posunula spíše směrem k září. Jinými slovy: Fed dnes vyčkává, ale zároveň roste pravděpodobnost, že pokud ekonomika dále oslabí nebo se inflace začne vyvíjet jinak, než trh nyní čeká, bude muset později z reálných sazeb slevit. A právě taková fáze bývá pro fyzické zlato a stříbro podstatně příznivější.

Co z toho plyne pro investory do fyzického zlata a stříbra

Když spojíme všechny linie – únorovou inflaci 2,4 % a jádro 2,5 %, růst HDP 0,7 % v posledním čtvrtletí a 2,1 % za celý rok 2025, nové žádosti o podporu kolem 213 tisíc týdně a desetiletý výnos přibližně 4,27 % – dostaneme prostředí nízkého, ale kladného růstu, inflace mírně nad cílem a centrální banky, která nemůže ani dramaticky uvolnit, ani přetáhnout šrouby tak, aby ekonomiku zlomila.

A nad tím vším visí otazník jménem energie a Blízký východ. Energetický šok se v datech teprve projeví a může celý obraz měnové politiky zkomplikovat rychleji, než si dnes trhy připouštějí.

Fyzické zlato a stříbro v takovém prostředí plní dvě role zároveň. Jednak fungují jako dlouhodobá ochrana kupní síly. Zároveň představují pojistku proti scénáři, kdy bude potřeba měnovou politiku uvolnit více, než si dnes trhy dovedou představit – ať už kvůli dluhům, slabšímu růstu nebo nové geopolitické krizi. Právě v takové chvíli dává smysl mít část majetku uloženou v něčem, co nestojí na důvěře v politiku centrálních bank – v dobře dostupném fyzickém zlatě a stříbře, které lze v případě potřeby kdykoli zpětně prodat.

Zároveň ale není rozumné vykládat dnešní úroveň výnosů jako trvalý argument proti drahým kovům. Po ropném šoku a nové geopolitické nejistotě je trh opatrnější a očekávání prvního snížení sazeb se posunula spíše směrem k září. Jinými slovy: Fed dnes vyčkává, ale zároveň roste pravděpodobnost, že pokud ekonomika dále oslabí nebo se inflace začne vyvíjet jinak, než trh nyní čeká, bude muset později z reálných sazeb slevit. A právě taková fáze bývá pro fyzické zlato a stříbro podstatně příznivější.

Zpět na přehled článků

Silverum!

Certifikace

Spolupracujeme

Další obchodní partneři: Česká národní banka, Česká mincovna